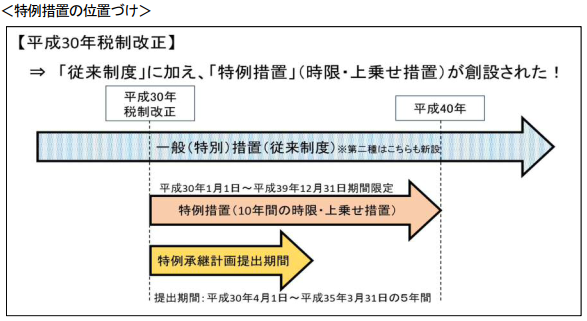

特例事業承継税制は承継計画の事前提出が条件

1「特例承継計画」を都道府県に提出する

非上場株式等を一括贈与又は相続若しくは遺贈により後継者が取得した場合に受け取ることができる贈与税又は相続税の特例納税猶予制度は、原則として2018年4月1日から2023年3月31日までに、会社が認定経営革新等支援機関の指導・助言を受けて作成した「特例承継計画」を都道府県庁に提出した場合に限って適用を受けることができます。

2「特例承継計画」の提出前に先代経営者が死亡した場合

「特例承継計画」を提出しなかったとしても、2018年1月1日から2023年3月31日までの期間に先代経営者が死亡した場合には、死亡後の認定申請時に特例承継計画を提出することによって適用を受けることができます。

3 適用を受けるための要件

特例承継計画の適用のためには一定の要件を満たす必要があります。

会社の要件・・・・・・中小企業であること、風俗営業をしていないこと、資産管理会社でないこと等

先代経営者の要件・・・過半数の議決権を有し、かつ筆頭株主でなければならない等

後継経営者の要件・・・贈与時点で20歳以上でかつ役員に就任してから3年以上経過しており、代表権を有している等

4 「特例承継計画」を提出しないで2023年4月1日以降に死亡した場合

2023年3月31日までの「特例承継計画」提出期間内に計画を提出せず先代経営者が死亡した場合、税制の適用を受けることができません。この場合、上記3つの要件を全て満たしていれば、従来制度(一般事業承継税制)で、議決権の3分の2まで納税猶予を受けることができますが、対象となる株式評価額の80%に相当する相続税額のみが猶予の対象となり、残りの部分に対応する相続税額は原則として、相続税の申告期限内に納付する必要があります。